Kengetallen BBV

Hierbij wordt als eerste een basisset van vijf financiële kengetallen gepresenteerd. Deze zijn vooral bedoeld om de financiële positie van de gemeente inzichtelijker te maken. Deze kengetallen en de beoordelingen daarvan zijn hieronder opgenomen, waarbij er nog geen rekening is gehouden met het verwachte jaarresultaat over 2015.

1A. Netto schuldquote | rek. 2014 | begr. 2015 | begr. 2016 | |

|---|---|---|---|---|

Bedragen x € 1.000 | ||||

A | Vaste schulden (cf art. 46 BBV) | 640.063 | 684.489 | 709.756 |

B | Netto vlottende schuld (cf art. 48 BBV) | 72.270 | 67.500 | 46.149 |

C | Overlopende passiva (cf art. 49 BBV) | 43.622 | 50.000 | 45.000 |

D | Financiële activa (cf art. 36 lid d, e en f) | 69.970 | 81.549 | 82.409 |

E | Uitzettingen < 1 jaar (cf art. 39 BBV) | 62.359 | 56.000 | 60.000 |

F | Liquide middelen (cf art. 40 BBV) | 1.103 | 0 | 0 |

G | Overlopende activa (cf art. 40a BBV) | 929 | 1.500 | 1.000 |

H | Totale baten (cf art. 17 lid c BBV (dus excl. mutaties reserves) | 610.798 | 695.241 | 689.255 |

Netto schuldquote (A+B+C-D-E-F-G)/H x 100% | 101,77% | 95,35% | 95,39% |

1B. Netto schuldquote gecorrigeerd voor alle verstrekte leningen | rek. 2014 | begr. 2015 | begr. 2016 | |

|---|---|---|---|---|

Bedragen x € 1.000 | ||||

A | Vaste schulden (cf art. 46 BBV) | 640.063 | 684.489 | 709.756 |

B | Netto vlottende schuld (cf art. 48 BBV) | 72.270 | 67.500 | 46.149 |

C | Overlopende passiva (cf art. 49 BBV) | 43.622 | 50.000 | 45.000 |

D | Financiële activa (cf art. 36 lid b, c, d, e en f) | 85.280 | 95.488 | 85.216 |

E | Uitzettingen < 1 jaar (cf art. 39 BBV) | 62.359 | 56.000 | 60.000 |

F | Liquide middelen (cf art. 40 BBV) | 1.103 | 0 | 0 |

G | Overlopende activa (cf art. 40a BBV) | 929 | 1.500 | 1.000 |

H | Totale baten (cf art. 17 lid c BBV (dus excl. mutaties reserves) | 610.798 | 695.241 | 689.255 |

Netto schuldquote (A+B+C-D-E-F-G)/H x 100% | 99,26% | 93,35% | 94,99% |

2. Solvabiliteitsratio | rek. 2014 | begr. 2015 | begr. 2016 | |

|---|---|---|---|---|

Bedragen x € 1.000 | ||||

A | Eigen vermogen (cf art. 42 BBV) | 145.030 | 134.289 | 115.420 |

B | Balanstotaal | 911.032 | 945.931 | 926.995 |

Solvabiliteit (A/B) x 100% | 15,92% | 14,20% | 12,45% |

3. Kengetal grondexploitatie | rek. 2014 | begr. 2015 | begr. 2016 | |

|---|---|---|---|---|

Bedragen x € 1.000 | ||||

A | Niet in exploitatie genomen bouwgronden (cf art. 38 lid a punt 1 BBV) | 22.226 | 22.226 | 22.226 |

B | Bouwgronden in exploitatie (cf art. 38 lid b BBV) | 88.292 | 79.094 | 75.758 |

C | Totale baten (cf art. 17 lid c BBV (dus excl. mutaties reserves) | 610.798 | 695.241 | 689.255 |

Grondexploitatie (A+B)/C x 100% | 18% | 15% | 14% |

4. Structurele exploitatieruimte | rek. 2014 | begr. 2015 | begr. 2016 | |

|---|---|---|---|---|

Bedragen x € 1.000 | ||||

A | Totale structurele lasten | 559.640 | 684.767 | 641.817 |

B | Totale structurele baten | 571.032 | 664.095 | 607.540 |

C | Totale structurele toevoegingen aan de reserves | 26.196 | 5.119 | 10.170 |

D | Totale structurele onttrekkingen aan de reserves | 26.168 | 2.668 | 14.051 |

E | Totale baten | 610.798 | 695.241 | 689.255 |

Structurele exploitatieruimte ((B-A)+(D-C))/E x 100% | 2% | -3% | -4% |

5. Woonlasten meerpersoonshuishouden | rek. 2014 | begr. 2015 | begr. 2016 | |

|---|---|---|---|---|

Bedragen in € 1.000 | ||||

A | OZB-lasten voor gezin bij gemiddelde WOZ-waarde | 353 | 330 | 331 |

B | Rioolheffing voor gezin bij gemiddelde WOZ-waarde | 162 | 165 | 166 |

C | Afvalstoffenheffing voor een gezin | 206 | 244 | 245 |

D | Eventuele heffingskorting | 0 | 0 | 0 |

E | Totale woonlasten voor gezin bij gemiddelde WOZ-waarde (A+B+C-D) | 721 | 739 | 742 |

F | woonlasten landelijk gemiddelde voor gezin in t-1 | 697 | 705 | 716 |

Woonlasten t.o.v. landelijk gemiddelde jaar er voor (E/F) x 100% | 103% | 105% | 104% |

* Deze tabel is vervangen per 16 oktober 2015, aangezien hier abusievelijk een tabel met onjuiste gegevens was geplaatst.

Beoordeling kengetallen BBV

Uit de verschillende kengetallen in de vorige tabellen blijkt dat een afzonderlijk kengetal nog weinig zegt over hoe de financiële positie moet worden beoordeeld. Zo hoeft een hoge schuld geen nadelig effect te hebben op de financiële positie, maar is dat afhankelijk of en wat er aan eigen vermogen en baten tegenover die schuld staat en hoe groot de kans is dat de schuld weer wordt afgelost. Noch hoeft een tegenvallende ontwikkeling van de grondprijs een negatieve invloed te hebben, indien de structurele exploitatieruimte groot is of de gemeente over voldoende ruimte in belasting-capaciteit beschikt, omdat er dan ruimte is om tegenvallers op te vangen. Het is dus, met andere woorden, niet mogelijk om een individueel kengetal te gebruiken voor de beoordeling van de financiële positie. De kengetallen zullen altijd in samenhang moeten worden bezien, omdat ze alleen gezamenlijk en in hun onderlinge verhouding een goed beeld kunnen geven van de financiële positie van een gemeente of provincie.

De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Arnhem laat hierop een fluctuerend beeld zien: de schuldquote in de begroting 2016 is hoger dan in de begroting 2015, maar lager dan bij de jaarrekening 2014. Met name in de vaste schulden is in de begroting 2016 een stijging te zien. Vanaf 2012 is het saldo langlopende leningen o/g gestegen, met name doordat leningen aangetrokken zijn, die betrekking hebben op de grondexploitatie Schuytgraaf (die overgenomen is van de GEM Schuytgraaf).

Om inzicht te verkrijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote ook gecorrigeerd voor alle verstrekte leningen. Op die manier wordt in beeld gebracht wat het aandeel is van de verstrekte leningen en wat dit betekent voor de schuldenlast. In Arnhem is dit aandeel zeer minimaal, vooral in de begroting 2016 wijken beide kengetallen weinig van elkaar af. In 2011 is per saldo flink afgelost op langlopende leningen, met name veroorzaakt door de forse volumedaling van de uitgeleende gelden ten behoeve van de woningcorporaties (financiering woningbouw). Naast de reguliere aflossingen en opnamen kwam deze daling vooral door de bijna volledige overheveling van door de gemeente doorgeleende kredieten aan de Stichting Volkshuisvesting. Bij deze leningen is de gemeente als intermediair tussen de banken (BNG en NWB) en de Stichting teruggetreden; de leningen zijn met een aanpassing van de contracten rechtstreeks verstrekt aan de Stichting Volkshuisvesting.

Arnhem is van oudsher een gemeente met weinig eigen vermogen. Daarnaast heeft Arnhem (in tegenstelling tot sommige andere gemeenten in Nederland) reeds veel afgeboekt op grondprijzen (zie ook kengetal grondexploitatie), waardoor die een reëel beeld hebben en het eigen vermogen gezakt is. Dat betekent dat relatief veel investeringen gedaan moeten worden met geleend geld en dan worden schulden opgebouwd. Veel gemeenten hebben vermogen opgebouwd met de verkoop van aandelen NUON of ESSENT, maar die heeft Arnhem nooit gehad. Derhalve heeft Arnhem een hogere overheidsschuld dan gemiddeld.

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hierin is voor Arnhem een dalende lijn te onderkennen, voornamelijk door de afname van het eigen vermogen (algemene reserve en inzet bestemmingsreserves). Een belangrijke oorzaak hiervoor zijn de forse rijkskortingen die sinds een aantal jaren in de begroting verwerkt moeten worden, waarbij het vaak niet goed mogelijk is om deze direct door middel van structurele maatregelen op te vangen.

In de afgelopen jaren is gebleken dat naast deze rijkskortingen ook de grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. De gronden moeten tegen een actuele waarde op de balans worden opgenomen. In Arnhem laat het aandeel grondexploitatie ten opzichte van de totale baten in de jaren 2014 tot en met 2016 een afname zien. Dit ligt in lijn met de afboekingen die de afgelopen jaren hebben plaatsgevonden.

Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt onderscheid gemaakt in structurele en incidentele lasten. Een begroting waarvan de structurele baten hoger zijn dan de structurele lasten is meer flexibel dan een begroting waarbij de structurele baten en lasten in evenwicht zijn. In Arnhem blijkt in de begroting 2016 dat de structurele exploitatieruimte iets verslechterd is ten opzichte van de begroting 2015. Het kengetal is negatief, dat betekent dat er ook in 2016 hogere structurele lasten dan baten zijn. In de jaren daarna slaat deze verhouding om naar een gunstig evenwicht. De gepresenteerde cijfers in het jaar 2014 betreffen bij dit kengetal niet de jaarrekening, maar de begroting 2014. In de jaarrekening wordt alleen bij de afwijkingen onderscheid gemaakt tussen incidenteel en structureel, maar niet op het totale lasten- en batenniveau.

De ruimte die een gemeente heeft om haar belastingen te verhogen wordt vaak gerelateerd aan de totale woonlasten. Uit het kengetal blijkt dat de gemiddelde woonlasten in Arnhem ten opzichte van het landelijk gemiddelde in de jaren 2014 tot en met 2016 redelijk op hetzelfde niveau blijven. Arnhem komt met haar woonlasten in beperkte mate boven dit landelijk gemiddelde uit. In de zin van artikel 12 is er sprake van belastingruimte.

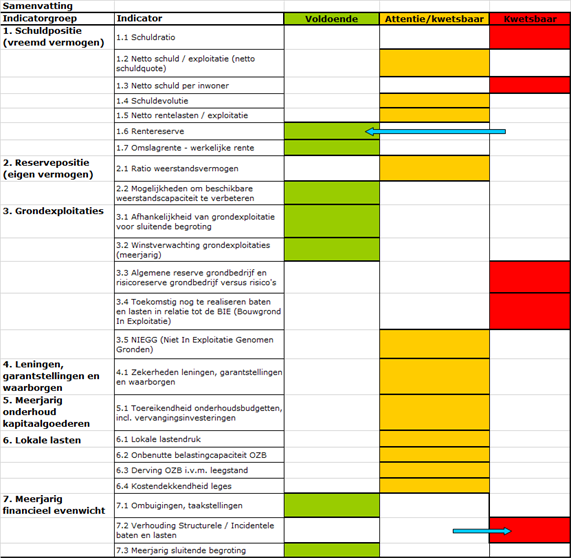

Stresstest

Binnen de 100.000+ gemeenten is een eigen stresstest ontwikkeld, die in de MJPB 2014-2017 voor het eerst voor Arnhem is opgenomen. Deze stresstest geeft door middel van indicatoren inzicht in de financiële status en weerbaarheid.

De meerwaarde van de test zit vooral ook in het periodiek invullen van de stresstest, zodat op alle indicatoren een trend zichtbaar wordt en geanalyseerd kan worden. Bij een aantal indicatoren is door middel van een pijl aangegeven welke ontwikkeling zichtbaar is ten opzichte van vorig jaar. Om een zo actueel mogelijk beeld te schetsen is (in tegenstelling tot de kengetallen BBV) in de stresstest de verwachte prognose van het jaarresultaat 2015 wél opgenomen. De verschillende items in de stresstest zijn ook (vaak meer in detail) terug te vinden in de overige paragrafen.

De uitkomst van de test staat in de vorm van een dashboard in onderstaande figuur.

Hierna volgt per onderdeel een korte toelichting.

Schuldpositie, vreemd vermogen

Schuldratio

De schuldratio zegt welk aandeel van de bezittingen van de gemeente is belast met schulden. Deze ratio is de som van de kortlopende en de langlopende schulden gedeeld door het balanstotaal. Hoe lager de uitkomst des te gunstiger dit is. Arnhem beschikt niet over een groot eigen vermogen en financiert van oudsher investeringen met vreemd vermogen (schulden). Door de VNG wordt een factor van 80% of hoger gezien als een hoge mate van financiering met vreemd vermogen. Arnhem komt uit op 87%, daarom een onvoldoende score.

Netto schuld / exploitatie

De schuld als aandeel van de exploitatie geeft een indicatie van de druk van de rentelasten op de exploitatie. De VNG geeft aan dat bij een score van meer dan 90% voorzichtigheid is geboden. Een score van minder dan 50% is gunstig. Arnhem scoort 98%.

Netto schuld per inwoner

Deze indicator spreekt voor zich, de netto schuld gedeeld door het aantal inwoners. Arnhem valt in de categorie onvoldoende, omdat de netto schuld per inwoner in Arnhem meer dan 20% boven het gemiddelde van Nederland ligt.

Schuldevolutie

De schuldevolutie geeft aan in welke mate de schuld per inwoner in een jaar is toegenomen of afgenomen. Een afname van 15 % of meer wordt beschouwd als gezond en een toename van 15 % of meer als ongezond.

In Arnhem neemt de schuld tussen 2015 en 2016 met 2% af. Dit is een neutrale score.

Netto rentelasten / exploitatie

Deze indicator geeft aan welk deel van de exploitatie gebonden is door het betalen van rente (aan banken). De indicator hangt heel sterk samen met de netto schuld/exploitatie (1.2). Hierop scoort Arnhem neutraal.

Rentereserve

Arnhem heeft sinds jaarverslag 2012 geen aparte rentereserve meer. De middelen zijn opgenomen in de Algemene Reserve. Dit wordt in de stresstest beschouwd als onvoldoende. Echter, in onze begroting is een structurele stelpost opgenomen om renteschommelingen op te kunnen vangen. Derhalve scoren we hierop voldoende.

Omslagrente - werkelijke reserve

In Arnhem ligt de omslagrente boven de werkelijk betaalde rente aan de banken, 4% versus 2,5%. Daarmee scoort Arnhem voldoende. De werkelijke rente ligt ook lager dan vorig jaar (3,02%).

Reservepositie, eigen vermogen

Ratio weerstandsvermogen

Het weerstandsvermogen geeft de mate aan, waarin de gemeente in staat is om de nadelige gevolgen van risico’s op te vangen zonder dat het beleid moet worden gewijzigd. Het geeft inzicht in de robuustheid van de financiële positie van de gemeente. Net als vorig jaar scoort Arnhem hierop neutraal. Meer informatie is in de paragraaf Weerstandsvermogen opgenomen.

Mogelijkheden om beschikbare weerstandscapaciteit te verbeteren

De algemene reserve vormt ons directe weerstandsvermogen, bedoeld om risico’s af te dekken. Daarnaast is sprake van indirect weerstandsvermogen (post onvoorzien, onbenutte belastingcapaciteit en bestemmingsreserves die niet worden gebruikt ter dekking van kapitaallasten voor investeringen met economisch nut). Deze kunnen worden gebruikt om de weerstandscapaciteit te verbeteren. De gemeente heeft deze mogelijkheden, waardoor de score goed is.

Grondexploitatie

Afhankelijkheid grondexploitatie voor sluitende begroting

Zodra in de meerjarenbegroting rekening wordt gehouden met winsten vanuit de grondexploitaties bestaat er een bepaalde druk op de exploitaties om deze winsten daadwerkelijk te realiseren. Geen realisatie betekent immers een direct dekkingsprobleem in de begroting. Lagere grondverkopen hebben dan direct effect op de reguliere exploitatie. In de meerjarenbegroting van onze gemeente zijn dergelijke winsten niet ingeboekt in de exploitatie en sinds de jaarrekening 2013 wordt bij het bepalen van het weerstandsvermogen geen rekening meer gehouden met de winstpotentie op de grondexploitatie. Er is dus geen afhankelijkheid meer.

Winstverwachting grondexploitaties

Op het moment dat er positieve resultaten uit de grondexploitaties worden gerealiseerd heeft de gemeente middelen die kunnen worden ingezet of gespaard voor moeilijke tijden. De meerjarige winstverwachting van de grondexploitaties is positief, zodat de gemeente op deze indicator goed scoort. Het aantal projecten waarop winst wordt geprognosticeerd is relatief laag. Dat maakt de gemeente wel kwetsbaar.

Algemene reserves grondbedrijf en risicoreserve grondbedrijf versus risico's

De AR van het grondbedrijf en de bestemmingsreserve ter afdekking van algemene economische risico's zijn reserves om risico's van het grondbedrijf op te vangen. De reserve moet zodanig zijn dat de risico's kunnen worden opgevangen. In Arnhem is de reserve Grondbedrijf sinds de jaarrekening 2014 niet meer nihil (€ 1,1 miljoen), maar afgezet tegen de hoogte van de risico's wordt op deze indicator nog wel een onvoldoende gescoord.

Toekomstig nog te realiseren baten en lasten in relatie tot de BIE

(Balanspost: bouwgronden in Exploitatie)

Dit kengetal geeft aan wat de gemeenten nog aan lasten en baten moet realiseren bij de actuele boekwaarde van de BIE (Bouwgronden In Exploitatie). Als dit te hoog is dan is dan zegt dat iets over de nog te verrichten inspanningen. Als de geraamde baten en lasten samen drie keer groter zijn dan de huidige boekwaarde dan is de score onvoldoende. Dit is in ons geval aan de orde.

NIEGG ( Niet In exploitatie Genomen Gronden)

Hierbij gaat het om de vraag of de exploitatielasten van de niet in exploitatie genomen gronden zijn afgedekt. In Arnhem is dit incidenteel wel het geval (uit resultaten treasury), maar meerjarig niet in de begroting opgenomen. Vandaar de ongewijzigde neutrale score.

Uitstaande leningen, garantstellingen en waarborgen

Zekerheden leningen, garantstellingen en waarborgen

Een gemeente loopt mogelijk risico's bij het uitzetten van leningen, het geven van garanties of waarborgen. Het risico vermindert als zekerheden zijn gesteld, zoals het 1e recht van hypotheek, een bankgarantie of als een lening uitstaat bij partijen met minimaal een AA-rating qua kredietwaardigheid. In Arnhem bedraagt het gewogen percentage zekerheden voor leningen en garantstellingen (net als vorig jaar) circa 94 % en ligt daarmee op een neutraal niveau.

Meerjarig onderhoud kapitaalgoederen

Toereikende onderhoudsbudgetten

De gemeente is verantwoordelijk voor het onderhoud van de kapitaalgoederen binnen haar gemeentegrenzen. Veelal betreft dit kapitaalgoederen in de openbare ruimte zoals wegen, groen en civieltechnische kunstwerken.

De kapitaalgoederen worden gemiddeld met een “6” gewaardeerd (op een schaal van 1 tot 10, dus voldoende). Bij een aantal soorten kapitaalgoederen staat een 5,5. Dit het geval bij wegen, bomen en groen. Om een 6 te scoren op deze onderdelen zou een extra structureel budget van circa € 3,6 miljoen noodzakelijk zijn. Bij sommige kapitaalgoederen die nu nog een 6 scoren, is wel aangegeven dat hierop in de toekomst extra middelen nodig zijn om deze 6 te handhaven.

Op het totaal van de exploitatie komt het totaal benodigde extra budget voor onderhoud kapitaalgoederen neer op minder dan 1%, waardoor hierop in deze stresstest een neutrale score wordt gerealiseerd.

Lokale lastendruk

Lokale lastendruk

De lokale lastendruk is de druk van de lasten van rioolheffing, afvalstoffenheffing en OZB. Het gemiddelde van Nederland is € 740 (berekening op basis van cijfers COELO 2015). Binnen een afwijking van 5% van dit gemiddelde is de score voldoende, daarbuiten goed (- 5 %) of onvoldoende (+ 5 %). Arnhem heeft een lokale lastendruk van€ 742 en scoort daarmee nog neutraal.

Onbenutte belastingcapaciteit OZB

Landelijk mag de OZB opbrengst jaarlijks voor alle gemeenten gezamenlijk maar een beperkte stijging laten zien. Voor 2016 komt de macronorm uit op 1,57%. Onze onbenutte belastingcapaciteit voor 2016 komt daardoor uit op 0,07% van de exploitatie (baten). Een deel van de belastingcapaciteit is dus nog niet benut. Hierdoor is de score neutraal. Er is immers enige belastingcapaciteit onbenut die in financieel moeilijke tijden benut zou kunnen worden.

Inkomstenderving OZB door leegstand niet-woningen

Leegstand kost de gemeente geld. Er bestaat een directe relatie tussen de opbrengst OZB gebruikers niet-woningen en leegstand. Verder wordt bij de korting die de gemeente krijgt in de algemene uitkering geen rekening gehouden met eventuele leegstand. De gemeente wordt gekort op basis van de WOZ-waarde van de panden. Natuurlijk bestaat er ook een indirecte relatie met derving inkomsten afvalstoffenheffing en rioolrecht. In de bepaling van deze tarieven wordt tot een aantal jaren terug rekening gehouden met leegstand, de laatste jaren echter niet. Onze derving van de OZB op basis van de leegstand komt uit op 1,1% van de totale OZB-opbrengst van de niet-woningen. Hiermee scoort Arnhem volgens de norm neutraal.

Kostendekkendheid leges

Deze indicator geeft aan in hoeverre de lasten worden gedekt door de baten. Bepaalde leges mogen maximaal 100% kostendekkend zijn (de baten de kosten niet overstijgen). Als de kostendekkendheid lager is, is er mogelijk ruimte om meer baten te realiseren. Bij het bepalen van de extra ruimte is rekening gehouden met wettelijk vastgestelde maxima tarieven van de producten. Onze extra ruimte komt uit op circa 0,29% van de totale exploitatie (baten) en krijgt hiermee volgens de norm ook een neutrale score (wel een lichte verslechtering ten opzichte van vorig jaar).

Financieel evenwicht

Ombuigingen

Bij de begroting 2012 is een bezuinigingsactie Toekomstgericht bezuinigen ingezet. De daaruit voortvloeiende bezuinigingen zijn in de begroting verwerkt. In de jaren daarna, inclusief deze MJPB 2016-2019 zijn op een aantal beleidsvelden nieuwe taakstellingen opgenomen. Bij het merendeel van de bezuinigingen zijn de budgetten in de begroting naar beneden bijgesteld. Daarmee wordt de bezuiniging voor deze stresstest als gerealiseerd beschouwd. Er is echter nog een aantal algemene taakstellingen/stelposten in de begroting opgenomen, die nog concreet ingevuld moeten worden. Deze worden afgezet tegen de totale lasten in de begroting. De score laat zien dat hierop net als vorig jaar nog nét voldoende wordt gescoord (de eerste jaarschijf van de begroting is hierin bepalend). Het bedrag aan in te vullen taakstellingen loopt in de komende jaren sterk op.

Verhouding structurele lasten en structurele baten

Structurele lasten moeten worden afgedekt door structurele baten. Andersom mogen incidentele lasten worden afgedekt door incidentele baten. De structurele lasten zijn in het jaar 2016 voor circa 95% afgedekt door structurele baten. Dit is een direct gevolg van de vrijval c.q. onttrekking aan een aantal bestemmingsreserves, waardoor er incidentele baten in 2016 gerealiseerd worden. Vanaf het jaar 2017 worden de structurele lasten voor meer dan 100% gedekt door structurele baten. Dit is een gevolg van het opvangen van de omvangrijke kortingen op rijksuitkeringen die op de kortere termijn grotendeels alleen met incidentele maatregelen kunnen worden opgevangen. Omdat er in de eerste jaarschijf lager dan 96% wordt gescoord, wordt de score als onvoldoende aangemerkt. Vorig jaar was deze score neutraal.

Sluitende begroting

De meerjarige begroting is in de jaren 2016 tot en met 2019 sluitend. Uit het vorige punt blijkt dat vanaf 2017 de structurele lasten volledig worden afgedekt door structurele baten, dus er is ook sprake van structureel evenwicht van de begroting.